エヌビディア(NVDA)の株価予想。Q4決算のアナリスト予想は強気だが、地雷多し。

自動運転、ディープラーニング、AI(人工知能)関連銘柄の横綱であるNVIDIAの株価を予想してみる。

2017年度第3四半期に市場コンセンサスをぶっちぎる好決算を発表し株価急騰したが、果たして第4四半期はどうなるのか?

目次

銘柄情報

- NASDAQに上場

- 社名:NVIDIA Corp. (エヌビディア)

- ティッカー:NVDA

- GPU(グラフィック用プロセッサ)の大手

- PC向けグラボ「GeForce」、ワークステーション向け「Quadro」、スーパーコンピュータ向け「Tesla」、モバイル向け「Tegra」など幅広い市場に展開。

- Tegra・GeForce・TeslaなどすべてのGPUがなんと同一アーキテクチャ

- GPUによる並列処理でディープラーニングの技術革新をリードする企業

- 関連銘柄:ハイテク、半導体、自動運転、AI、ディープラーニング、VR、ゲーム、データセンター、スーパーコンピュータ

- FY2017年度第4四半期決算を2月9日午後2時(米国時間)に発表

配当

配当の利回りは1%以下。だが、そこがいい!グロース株(キリッ

株価推移

2016年2月から株価はうなぎ登り

ファンダメンタルズ分析

長期投資で重視される主要指標をまとめた。第3四半期が好調すぎてファンダメンタル的には超割高。

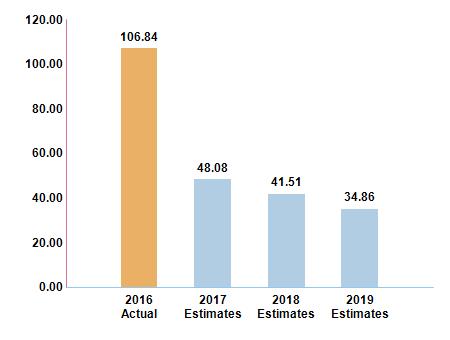

PER

2017年度第3四半期発表後、株価が急騰し、17年2月時点でPERは100倍超。

自動運転やAIなど成長分野に強いハイテク銘柄とはいえ超割高水準。

GPU+ディープラーニングで圧倒的に強いことを差し引いても、過去トレンドから適正水準は35~40倍程度ではないか。

アナリスト予想もこのくらいのレンジ。

EPS

FY2016 Q2の凹みは買収したIcera社のスマホ向けモデム事業を終息させたため。

モデム事業終息の影響はマイナス0.19ドル相当で、差し引くEPSもわりと好調。

スマートフォンのモデムチップはQualcommがCDMA特許で独占状態だから、深追いせずに撤退したのは正解。

ROE

ROEは申し分なし。10%超を安定して維持しており、直近では20%超。

事業見通し

NVIDIAの事業ドメインはGPU。同業のAMDがパソコン向けCPUも展開しているのに対し、NVIDIAはともかくGPUで圧倒的なポジションを確立している。

とくにディープラーニング・人工知能・自動運転車といった成長市場での技術的優位性は圧倒的で、ほかに並ぶ企業がいない。

まさにウォーレン・バフェット流の「ワイド・モート(wide moat)銘柄」といえる。

NVIDIAの技術的なスゴさはこちらの記事を参照。

NVIDIAの自動運転技術はなにがスゴいのか - おばかさんよね

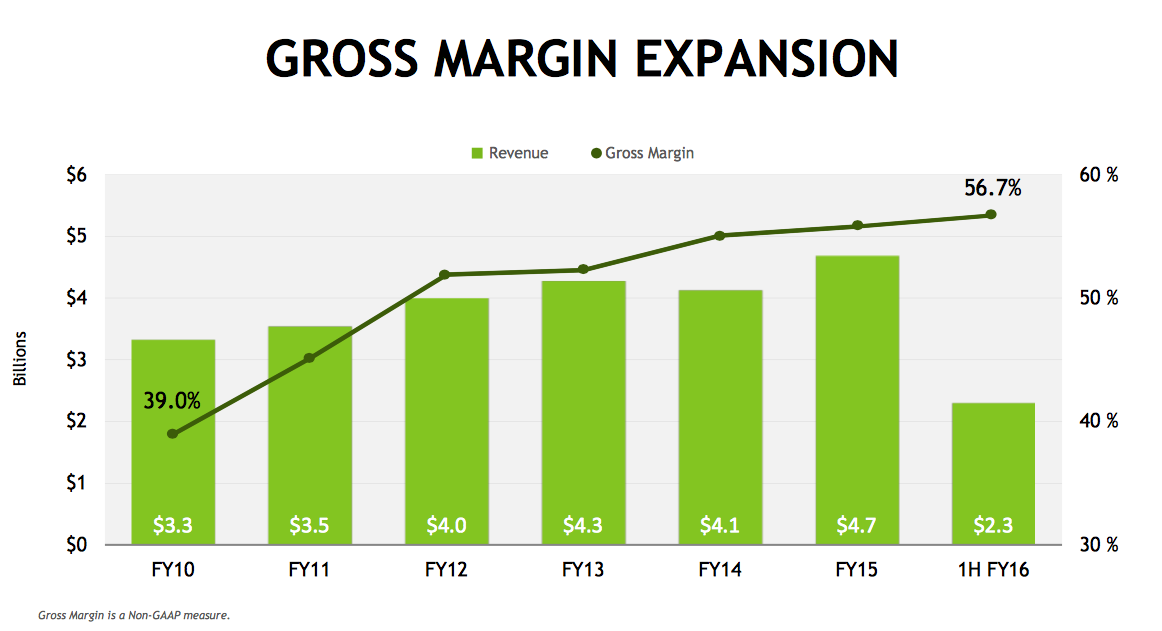

売上高・営業利益率

売上は右肩上がり、営業利益率も増加傾向で言うことなし。市況に左右されやすい半導体業界でここまで安定しているのはインテルくらいか。インテルのCPUと同様、NVIDIAのGPUは他では代替しようがない強い製品である証拠。

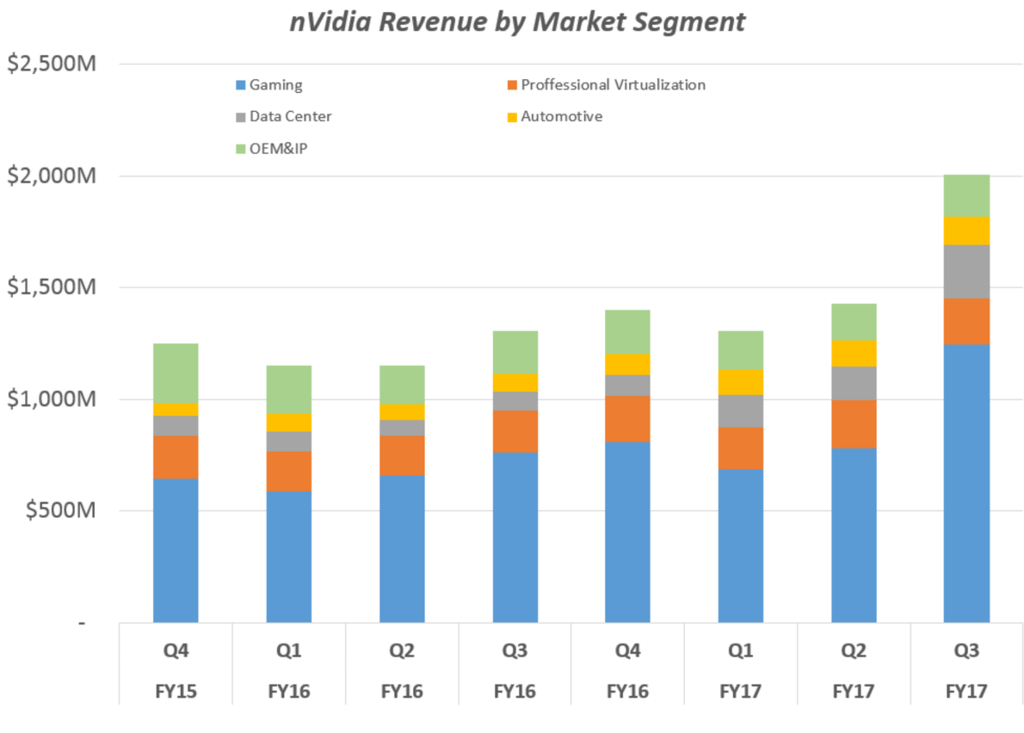

セグメント別売上

売上の半分以上がゲーム用途。

AIやディープラーニングでシェア拡大が期待されるクラウドサーバや車載用途が売上に貢献してくるのは、もう少し先の話。

成長領域

自動運転、VR、クラウド、AI、ディープラーニングがNVIDIAの成長領域。これから市場が急速成長する見込みがあり、しかも画像処理と並列処理に強いNVIDIAのGPUの技術優位性は圧倒的で今後もゆるぎない。

懸念

期待にみちあふれた事業環境とはいえ、以下のように株価にマイナス影響となる可能性もはらんでいる。

- VR、クラウド、自動運転と民生市場から離れるほど売上貢献する時期が遅くなる。

- CES発表やテスラのイーロン・マスクのTwitterなど、完全自動運転を今年中に実現するアピールが強く、個人投資家の過度な期待を煽っている可能性。

- PER100倍超と過剰な期待で買われすぎの株価。(とくに個人投資家は)成長分野の売上進捗が遅いことが失望売りにつながる可能性。

- カメラに依存するNVIDIAの自動運転は晴れた昼間以外の状況に弱いはず

- 夜間や雨、濃霧など天候不順時に使えない可能性あり

- HW2搭載したテスラ車で再度、事故が起きればNVIDIAにマイナス連鎖

- 天候を問わない完全自動運転にはLiDARが不可欠だがまだまだ高価。一方で自動運転のシステムコストがタクシーを下回らないかぎり、庶民には普及しないという矛盾をかかえている。

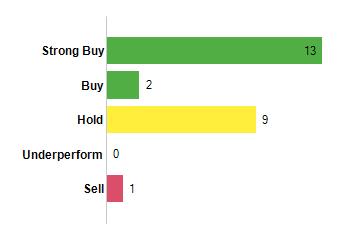

市場コンセンサス(アナリスト予想)

2017年度第4四半期の発表を目前にした2017年2月6日時点で、市場コンセンサスはかなり強気。

ゴールドマン・サックスが「強く買い」推奨

2016年12月20日にゴールドマン・サックスのToshiya Hari氏はnvidia株を「買い」から「強く買い」(いわゆるコンビクションリスト)に投資判断を格上げした。

以下、ニュース記事に掲載されたゴールドマン・サックスのアナリストレポートの抄訳。

- 目標株価は92ドルから129ドルに上方修正

- 半導体業界で類を見ない力強い成長を続けると予想

- Gaming、 VR(仮想現実)、AI、ML(機械学習、ディープラーニング)、オートモーティブ分野で確実な成長

- データセンター事業の成長性を上方修正

- Gamingは長期的に有望。ゲーム人口の増加、VR技術の買い替え需要で成長期待。

Goldman Sachs Sees 27% Upside in NVIDIA (NVDA) and Adds Stock to Conviction Buy List

個人的には今回のGSのコンビクションリスト追加は売りフラグと感じている。Gamingやデータセンター事業が成長することは確実だが、再び市場予想を上回るほどの爆発力はなさそう。

投資判断

以下、個人的な投資判断。

長期投資なら「買い」

ウォーレン・バフェットよろしく永久保有する気持ちがあれば、NVIDIAは「買い」。

自動運転、AI、ディープラーニングなど成長分野でnvidiaが構築したワイド・モートを越えられる他社は今のところ存在しない。

インテル、IBM、Qualcomm、AMD、東芝、そして中国資本あたりは合従連衡しながらnvidiaのキャッチアップを目指すだろうが、早くても数年単位の時間がかかるだろう。投資判断を変更するには十分に間に合う期間。

1〜3年程度の中長期投資には、今は高値掴みになる可能性が高いので見送り。

2016年2月頃から株価は一本調子で上昇してきたので、近いうちに調整局面がくるはず。PERが40倍を切ったあたりが参入チャンスだと思う。

短期投資なら「売り」

スイングトレード・デイトレードの短期投資なら「売り」。

前回決算が市場予想を大きく上回った反動で、2017年度第4四半期の内容次第では急落するリスクも大きい。注目を集めている銘柄なのでボラリティは高い。

「数時間後に上がるか、下がるか、予想するだけ(はぁと)」というバイナリーオプション的ノリで(金をドブに捨てるつもりで)深夜に缶ビール片手に、決算発表直前の相場で勝負してみるのも一興かと。

ポジション・トーク

10ドル台のときに仕込んだ付き合いの長い銘柄だけど、いよいよお別れかな。ポジション精算して虚心坦懐の思いでQ4決算を見つめます。

いままでありがとう、nvidia。あのとき、もっと買っておけばよかったよ。GSのレポートに煽られて「それいけ、テンバガー!」なんて迷いもあったけど、おとなしく汽車から降りるよ。

nvidiaの将来性は間違いないから、もうちょい割安になったら戻ってくるよ。それまでは自動運転の動向をウォッチしつづけよう。

Q4の結果(追記)

Q4決算結果と株価の動きは下記参照。手仕舞いしててよかった。

最高益のQ4決算でもエヌビディアの株価が下がる理由 - おばかさんよね

こんな記事も読まれています

NVIDIAの自動運転プラットフォーム「DRIVE PX PEGASUS」の早耳情報

米国時間10月10日に発表されたNVIDIAの自動運転用プラットフォームの最新世代「DRIVE PX Pegasus」の早耳情報です。

最高益のQ4決算でもエヌビディアの株価が下がる理由

2月9日、エヌビディア(NVDA)はFY2017Q4(2016年11月~1月期) ...